Online-Kreditrechner sind längst ein großer Erfolg. Doch wer darin realistische Informationen erhalten möchte, muss zwangsläufig viele persönliche Daten eingeben – und zieht so eine mitunter lange Datenspur durch das Internet.

Daten gegen Daten – Kreditrechner als Erfolgsrezept

Sie sind bequem, kinderleicht zu bedienen und liefern binnen Sekunden nicht selten Angebote dutzender Institute: Digitale Kreditrechner sind seit Jahren schon für viele Privatpersonen und zunehmend auch Unternehmen eine wichtige Wahl für Finanzierungsbedarf zwischen Handy und Traumhaus. Schon 2018 meldete die Verbraucherzentrale in einer Studie, dass 80 Prozent der Befragten Online-Vergleichsportale bevorzugen würden – weit vor den Websites der einzelnen Banken. Ein wichtiger Grund für diesen Erfolg ist das grundsätzliche Prinzip der dahinterstehenden Online-Kreditrechner:

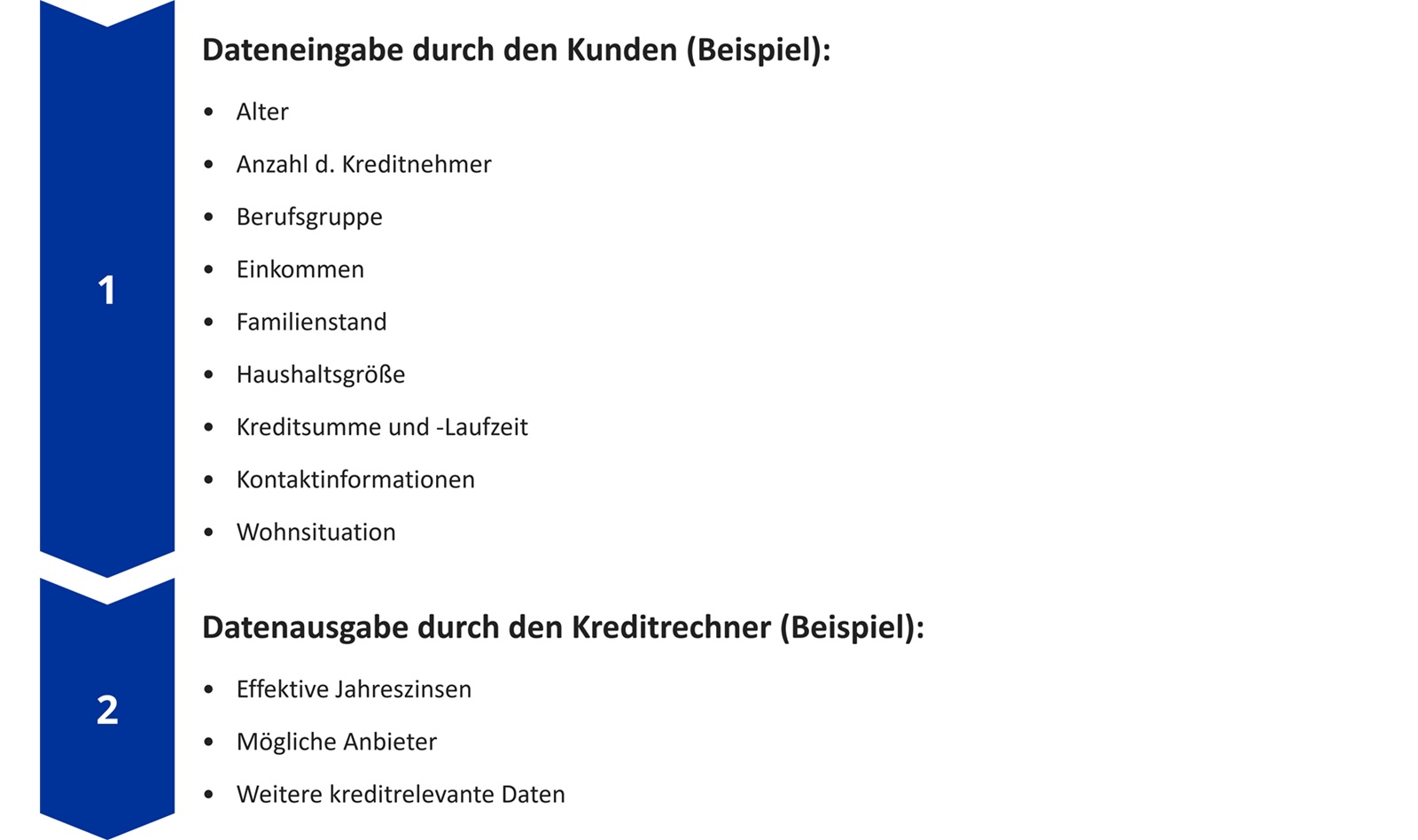

Die Eingabe verschiedener persönlicher Daten generiert maßgeschneiderte Angebote. Diese entstehen mitunter durch direkte Schnittstellen des Rechners zu entsprechenden Partnerbanken.

Für den Kunden ist das im Höchstmaß komfortabel: Er muss prinzipiell nichts anderes eingeben, als bei einem persönlichen Banktermin erforderlich wäre. Er kann den Kreditvergleich jedoch vollständig zu seinen Bedingungen durchführen und beliebig oft mit unterschiedlichen Werten wiederholen.

Zugleich erhält er in der Regel Angebote gleich mehrerer Banken – und hat bei vielen Kreditrechnern die Option, bei Gefallen sofort in ein Online-Antragsprozedere zu gelangen.

Die Herausforderung hierbei: Die nötigen Daten sind sehr intim. Häufig weisen die Betreiber darauf hin, dass sie nicht zur Sofortberechnung dienen, sondern gespeichert und ausgewertet werden.

Zudem werden die Datensätze notwendigerweise mit anderen Quellen verknüpft. In der Folge ist oftmals auf den ersten Blick nicht nachvollziehbar, welchen Weg die Daten nehmen – und wer letztlich darauf Zugriff haben wird.

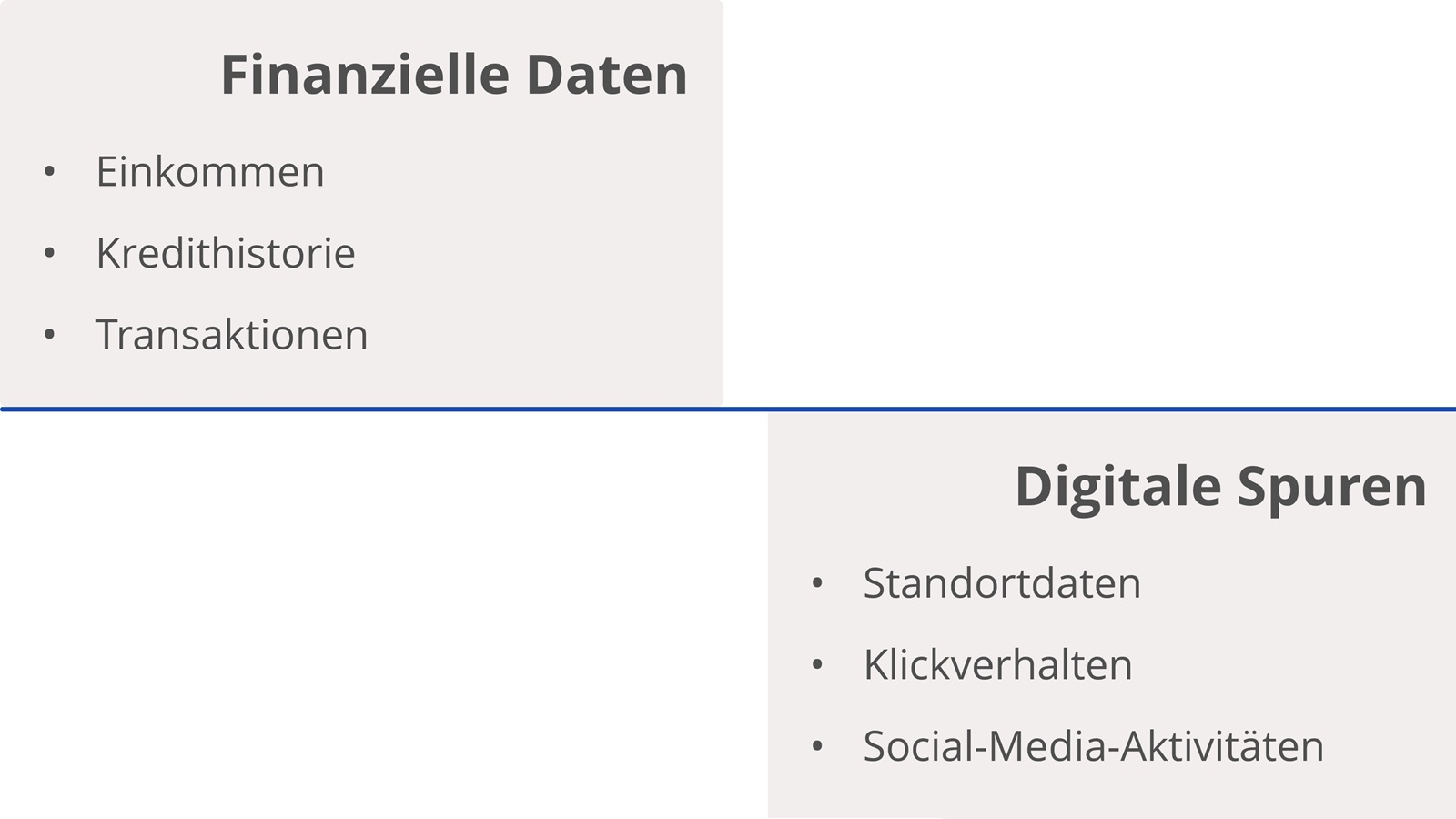

Big Data im Hintergrund – viel mehr als nur Zahlen

Im Finanzbereich steht Big Data vor allem für eine enorme Datenvielfalt. Etwa: